・収穫までに必要なモノ・コトを準備しています

・ワインの価格は、酒税が加わって消費税もかかります

・ワインの輸出と輸入では、関税が変わります

こんにちは(あるいはこんばんは)。

北海道も気温が上がり、温かくなってきて、今シーズンのヴィンヤード(ぶどう畑)での作業を急ピッチで進めています。

この地域での桜の開花は例年ゴールデンウィーク中です。今年も畑の上段にある桜がきれいに咲きました

この時期、冬の間は片付けてあったワイヤーを元に戻し、雪にしっかり埋まるように寝かせてあったぶどうの樹を起こしてワイヤーに固定し、生育が始まる前に対処しなければならない作業を一つずつこなしていきます。

寝かせてあったぶどうの樹を一本一本起こして、赤いテープでワイヤーに固定します

今年は冬の間にドカ雪が降ったタイミングが何度かあったので、ヴィンヤード周辺で何カ所か倒木が発生していました

写真だとわかりにくいですが長さ6mほどあります。奥の方に写っているカラーコーンと比較するとイメージできるかも

倒木はこのままだとぶどうの樹の管理ができないので、チェーンソーで適当な長さに切って、林の中に戻しておきました。長い年月をかけて、また土に戻っていくことでしょう。

こうした作業をこなしながら、夏〜秋を経て収穫までに行う作業を洗い出して、必要なモノ・コトを準備しています。毎年季節に追いかけられるので、今年こそは負けずに先んじて行きたいと思いつつ、すでにやることに追われる日々が続いています…

酒税にかかる消費税???

さて、以前のコラム(第45回)で、「酒税はお酒の品目やアルコール度数によって異なる」というお話をしました。今回はそこから一歩踏み込んで、私たちが普段お買い物をするときに必ず払っている「消費税」、そして海を越えてワインが行き来する際に関わってくる「関税」についてひもといてみたいと思います。

皆さんが酒販店でボトルワインを買ったり、飲食店でワインを楽しんだりする際のお会計に「10%の消費税」が含まれているというのは、説明は特にいらないですよね。

ただ、勘の鋭い方なら疑問に思うかもしれません。

「あれ?ワインにはすでに『酒税』がかかっているはず。ということは、酒税が含まれた価格に対して、さらに『消費税』を払っている?」

結論から言うと、その通りです。いわゆる「タックス・オン・タックス(税金への課税)」という状態になっています。計算式にすると次の通りです。

(ワイン本体の価格+酒税(金額ではなく量に対して課税))× 消費税率=購入価格

これに対しては「えっ、税金(酒税)に対して、さらに税金(消費税)を払っているの?」と思う方もいるかもしれません。

この状況はいわゆる「二重課税」ではないかという議論が昔からあるのですが、国税庁の見解としては「酒税は製造者(メーカー)が納めるべきコストの一部であり、それが上乗せされた価格が『商品の本体価格』である。だから、その本体価格に消費税をかけるのは理にかなっている」というものです。なおこれは、暫定税率が最近廃止されたガソリン税と消費税の関係にも同じ構図が見られます。

ワインのつくり手としては、本体の価格に酒税が加わって消費税でさらに押し上げられて最終価格が決まる構造にあるので、お客さまのご負担が膨らむのがなんとなく残念なのですが、ルールである以上、こればかりはどうしようもありません。「なんだかなぁ」と思うところがない、とは言い切れない程度にはモヤモヤしますが。

ワインの輸出入にかかる「関税」の話

次に、海外とのやり取りで発生する「関税」について触れてみます。

今のアメリカ大統領によってこれまで以上に多くの人たちが知るところになった「関税」ですが、その機能は、Wikipedia では次のように説明されています(筆者により要約)。

●国家収入の確保

経済の発展段階が低い開発途上国・後発開発途上国(LDC)においては、国家財政を確保する手段として重要な収入源になっている場合がある。●国内産業および市場の保護および振興・育成

国内企業の保護・振興や、海外から国内投資誘致のために特定の品目に関する関税率を(高く)設定する場合がある。

1. 国内企業および市場の保護および振興策としての側面

国内において、国策上保護や振興を要する、国際競争力の低い産業、または衰退しつつある産業等が存在する場合、海外からの輸入品に対し、高関税を課することにより、その海外製品の国内市場での売れ行きを低下させ、ひいては上記の国内産業の存続を図る。2. 国外からの国内投資誘致の促進策としての側面

国外から特定の産業の誘致を狙う方法として、当該特定産業に係る輸入品に高関税を課税する、という政策を取る場合がある。当該特定産業に係る物品の、国内市場への浸透を困難にする事で、国内において工場を建設させ、更には必要な部品・工具・設備等を一定の割合でその国内で調達(ローカルコンテント)・製造・市場流通させるように仕向ける、というのがその狙いである。

改めてこうしてみると、日本のような経済が大きな国にとっては、「国内の産業を守るために、輸入品にかける税金」と捉えれば良いでしょうか。安い輸入品が大量に入ってきて、国内の生産者がつぶれないようにするための防波堤のようなものでしょう。

さて、ワタクシたちがつくったワインが国境を越えるとき、税金や手続きはどうなるのでしょうか。輸出と輸入、それぞれのケースを見てみましょう。

【ケース1:北海道のワインを海外へ輸出する場合】

北海道・東川町でつくった雪川醸造のワインを、海外へ輸出するには、国内で販売するときのように、消費税や酒税はかかるのでしょうか?

答えは「どちらも免税(ゼロ)」です。ただし、自動的にゼロになるわけではなく、いささか煩雑な手続きが求められます。

まず、消費税について。消費税はあくまで「日本国内で消費されるもの」にかかる税金なので、海外で消費される輸出取引には課されません(輸出免税)。

この免税のための手続きには、輸出する際に税関が輸出を許可したことを証明して発行する「輸出許可書」などの証明書が必要です。この証明書にまつわる手続きは、調べてみると電子的なやり方もあるようなのですが、これまでの輸出のケースでは、紙でのやり取りばかりでした…。

この「輸出許可書」を保管して、期末の消費税申告の際に「これは輸出に充てた売り上げです」と税務署に申告・証明することになり、この手続きを怠ると、消費税を支払う必要があります。

次に酒税です。ここには「移出(いしゅつ)」というキーワードが絡んできます。

酒税は、お酒が製造場(ワイナリー)から外へ持ち出された瞬間、つまり「移出」されたタイミングで課税されるルールです。しかし、輸出目的の「移出」において酒税は免除されます。

この免税を受けるためには、所轄税務署に対して、輸出した酒類の税率適用区分や数量を記載した「酒税納税申告書」と「税額算出表」を期限内に提出する必要があります。こう書くと、免税のための作業のように見えますが、これは毎月実施している酒税の「確定申告」手続きで、その中に輸出したワインを含めて申告すれば、免税ということになります。

実はこの手続き、以前は申告書に「輸出した酒類の明細書」をわざわざ作成して添付しなければならなかったようですが、2020年4月に手続きが簡素化されました。雪川醸造がワイナリーを始めたのが2021年秋のことなので、この煩雑な手続きに対応しなくて済んでいます。事務作業に追われる身としては、こうした簡素化は大歓迎です。

【ケース2:南半球でつくったワインを日本へ輸入する場合】

さて今度は逆パターンです。ニュージーランドや南アフリカで「越境醸造」したワインを、日本に輸入する場合はどうなるのでしょうか。

まず、日本の港に着いた時点で「関税」が適用されます。ここで重要になるのが「経済連携協定(EPA)」や「自由貿易協定(FTA)」です。経済連携協定(EPA)や自由貿易協定(FTA)は、加盟した国・地域間でモノやサービスの貿易自由化を促進する国際条約です。FTAは関税撤廃が主ですが、EPAはそれに加えて投資、人の移動、知的財産、経済活動のルール整備まで幅広く包括的に結ばれる協定です。

基本的に相手国によって関税のルールは異なります。例えばニュージーランドは日本と「CPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)」という自由貿易協定(FTA)を結んでいるため、現在ワインの関税は「ゼロ」です。日本でつくったワインをニュージーランドに輸出する場合も関税は「ゼロ」です(なお、CPTPP加盟国でも、日本からワインを輸出した場合に関税がゼロではない国もあります)。

しかし、南アフリカについては、日本との間に経済連携協定(EPA)や自由貿易協定(FTA)は結ばれていません。このため、ニュージーランドのように「特恵税率を利用して関税を無税(0%)にする」という仕組みは利用できません。

二国間あるいは多国間の経済連携協定(EPA)がない場合、WTO(世界貿易機関)加盟国かどうかがポイントとなります。南アフリカはWTO加盟国なので、次のルールの「WTO協定税率(協定税率)」が適用されることとなります。

関税率:ワイン課税価格(CIF価格)の15% または 125円/L のうち、いずれか低い方の金額

下限額:ただし、計算された税額が 67円/L を下回る場合は、67円/L が適用される

一見わかりにくいのですが、ワイン価格がものすごく高くても125円/Lが適用され、逆に価格がものすごく低いと67円/Lが適用されるというルールです。南アフリカから輸入するワインはこの範囲での関税額が適用されます。

この関税は税関を通る(輸入申告をして国内に引き取る)タイミングに支払うのですが、それ以外にも酒税と消費税を支払う必要があります。次のような順序で税金が計算されています。

1. ワインの課税価格(CIF価格:商品価格+運賃+保険料)を算出する。

※CIF価格 = Cost(商品の価格):ワインそのものの代金 + Insurance(保険料):輸送時にかけた保険の費用 + Freight(運賃):日本の港(または空港)に到着するまでにかかった国際運賃、の合計価格費用

2.その価格に対して「関税」が課される。

※ニュージーランドの場合はCPTPPで0円(0%)、南アフリカの場合は67-125円/L

3.輸入する液体の総量に対して「酒税」が課される。

※酒税は国内製造と同じく容量で課税

4.(CIF価格 + 関税 + 酒税)をすべて足し合わせた合計額に対して10%の消費税が課される。

輸入したワインが日本に到着する際、港(税関)で計算されたこの「関税+酒税+消費税」を一括して現金(または口座引き落としなど)で納めて初めて、ワインを国内に引き取ることができます。

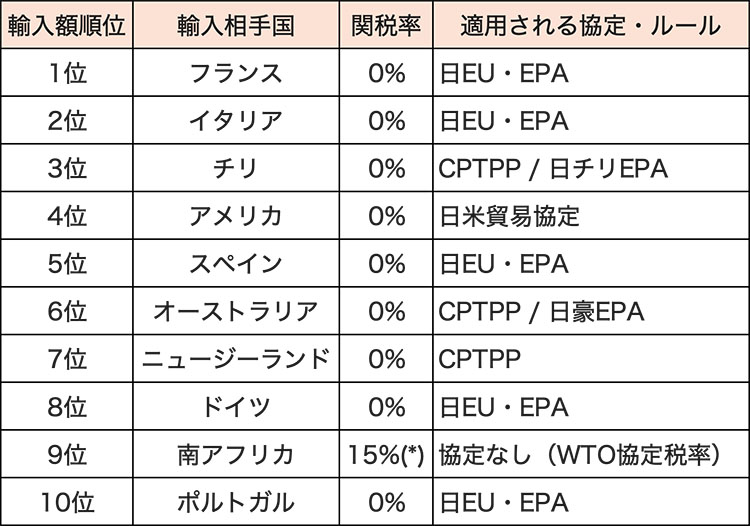

さて。ふと気になったので、世界のワイン生産国からワインを輸入する際の関税率を調べてみました(Google Gemini と ChatGPT を使って同じ条件で調べています)。

2025年の日本のワイン輸入額トップ10カ国(財務省「貿易統計」)と日本の間で発生するワインへの関税率です。上位10カ国中9カ国は関税率0%、9位の南アフリカのみがWTO協定税率の15%設定ということなので、日本に輸入される多くのワインには関税がかかっていないという状況です。

なぜこれを調べたかというと、関税というのは「安い輸入品が大量に入ってきて、国内の生産者がつぶれないようにするための防波堤のようなもの」と説明しました。これがワインづくりには適用されているのか?制度として関税で守ってもらえている状況なのか?とふと思ったのですが、どうやら守られている状況とは言いがたいようです。

日本国内のワイン生産者は、数こそ増えていますが、個々の事業者は生産量も小さく、大規模化などによる経営体力はなかなか高まらないことを日々実感しています。この状況では、個性的なワインをつくりだし、その土地やヒトならではと言える味わい深い風味を飲み手に体験してもらう。そして、海外のモノにはない魅力を感じとっていただくことがやはり大切なことのようです。

結び

ワインと税金について、少し突っ込んだ話を見てきました。そこでわかったのは、日本のワイン生産者は関税によって守られているというわけではない状況です。

とはいえ、日本のワイン消費量もまだまだ少ない状況です。現在の日本において、「遠くの国から来た特別な輸入品」や「ハレの日の飲み物」として捉えられがちなワイン。どこか遠くの誰かでなく、同じ空間や文化を共有しているヒトがつくることで、ワインに親近感を感じながら日常の風景となっていく。そういったアプローチの先に、日本でつくったワインを多くの人たちに楽しんでもらえる光景がひろがっていると良いなと思いつつ、今年のヴィンヤードでのぶどう栽培作業を進めています。

それでは、また。

ワインとワイナリーをめぐる冒険

ITの世界から飛び出しワインづくりを目指した雪川醸造代表の山平さん。新しい生活や働き方を追い求める人たちが多くなっている今、NexTalkでは彼の冒険のあらましをシリーズでご紹介していきます。人生における変化と選択、そしてワインの世界の奥行きについて触れていきましょう。

「ワインとワイナリーをめぐる冒険」他の記事

第1回:人生における変化と選択(2021年4月13日号)

第2回:東川町でワイナリーをはじめる、ということ (2021年5月18日号)

第3回:ぶどう栽培の一年 (2021年6月8日号)

第4回:ぶどうは種から育てるのか? (2021年7月13日号)

第5回:ぶどう畑をどこにするか?「地形と土壌」(2021年8月17日号)

第6回:ワインの味わいを決めるもの: 味覚・嗅覚、ワインの成分(2021年9月14日号)

第7回:ワイン醸造その1:醗酵するまでにいろいろあります (2021年11月9日号)

第8回: ワイン醸造その2:ワインづくりの主役「サッカロマイセス・セレビシエ」(2021年12月14日号)

第9回:酒造免許の申請先は税務署です(2022年1月12日号)

第10回:ワイン特区で素早いワイナリー設立を(2022年2月15日号)

「ワインとワイナリーをめぐる冒険」他の記事

第11回:ワイナリー法人を設立するか否か、それがイシューだ(2022年3月8日号)

第12回:ワインづくりの学び方

第13回:盛り上がりを見せているテイスティング

第14回:ワイナリーのお金の話その1「ぶどう畑を準備するには…」

第15回:ワイナリーのお金の話その2「今ある建物を活用したほうが・・・」

第16回:ワイナリーのお金の話その3「醸造設備は輸入モノが多いのです」

第17回:ワイナリーのお金の話その4「ワインをつくるにはぶどうだけでは足りない」

第18回:ワイナリーのお金の話その5「クラウドファンディングがもたらす緊張感」

第19回:ワイナリーのお金の話その6「補助金利用は計画的に」

第20回:まずはソムリエナイフ、使えるようになりましょう

「ワインとワイナリーをめぐる冒険」他の記事

第21回:ワイン販売の話その1:独自ドメインを取って、信頼感を醸成しよう

第22回:オーストラリアで感じた変化と選択

第23回:ワインの販売についてその2「D2C的なアプローチ」

第24回:ワインの販売についてその2「ワインの市場流通の複雑さ」

第25回:食にまつわるイノベーション

第26回:ワインの市場その1_1年に飲むワインの量はどれくらい?

第27回:2023年ヴィンテージの報告

第28回:「果実味、酸味、余韻」

第29回:ワインの市場その2:コンビニにおけるワインと日本酒の販売

第30回:ワインの市場その3:レストランへのワインの持ち込み

「ワインとワイナリーをめぐる冒険」他の記事

第31回:ワインづくり編:ニュージーランド 2024 ヴィンテージ

第32回:ワインづくりと生成AI その1 ラベルの絵を「描く」

第33回:ワインづくりと生成AIその2 :アドバイザーになってもらえるか

第34回:2024年ヴィンテージの報告

第35回:ワインづくりと生成AI その3:事業計画を立案してみる

第36回:ワインづくりと生成AI その4:ワイン関連分野におけるAI技術の活用事例

第37回:「家計調査」に見るワインの購買動向 2024

第38回:海外でのワインづくり:南アフリカ・スワートランド 2025

第39回:海外でのワインづくり:番外編

第40回:海外でのワインづくり:ニュージーランド編

「ワインとワイナリーをめぐる冒険」他の記事

第41回:自由を感じるロゼワイン

第42回:懐の深いオレンジワイン

第43回 ワインと税金(あるいは税務署)

第44回 2025ヴィンテージの様子

第45回 ワインと税金(あるいは税務署)その2

第46回 海外でのワインづくり:クラウドファンディング、熱帯のタイ、伝統のフランス

第47回 海外でのワインづくり:3度目のニュージーランド

山平哲也プロフィール:

雪川醸造合同会社代表 / 情報経営イノベーション専門職大学 客員教授。ワイナリーを立ち上げるため2020年に東京から北海道の大雪山系の麓にある東川町に移住。大阪出身。移住前はITサービス企業でIoT事業開発責任者、ネットワーク技術部門責任者等を歴任。パラレルワークでIT企業の新事業検討・開発を支援。早稲田大学ビジネススクール修了。61カ国を訪問した旅好きでニュージーランド、南アフリカでもワインをつくっている。毎日ワインを飲むほど好き。