・ワイナリーでは「確定申告」を毎月実施する

・日本酒とワインは、容量あたりの税額が全く同じ(1リットルあたり100円)設定

・規模の小さな酒蔵やブルワリーをバックアップする「軽減税率」特例もあるのです

こんにちは(あるいはこんばんは)。

2026年も明けましたが、皆さまいかがお過ごしですか?

今年の冬は最高気温が0°C以上ある日が多く、ここ東川でもせっかく積もった雪が融けがちです。例年なら寒さが厳しくなってきて、一晩で積もったドカ雪の除雪に追われる時期ですが、暖かい日が挟まると少し拍子抜けしてしまいます(これも温暖化の影響ですかね)。

1月上旬の旭川市内の様子です。これまでは1月にここまで雪解けすることはなかったのですが…

さて、ヴィンヤードの作業が落ち着いているこの時期、ワタクシはたまっていた事務作業をこなす日々を送っています。で、これまでにも増して生成AIをいろんな局面で活用しているのですが、これが思ったよりも使えるのがありがたい。

例えば企画中の案件について、生成AI相手に壁打ちすることで、ヌケモレがないかや違った視点からの見え方をチェックしたりしています。また、海外とのやり取りも増えているので英文メールの作成を手伝ってもらったり(丸投げ翻訳ではなく、自分で書いた英文メールをブラッシュアップしてもらっています)。あるいは忙しくて夜に飲むワインに合わせたつまみを考えるヒマがないときに、冷蔵庫にある材料を教えてレシピを考えてもらったり。便利なツールに任せるところは任せて、自分のアタマとカラダをしっかり使わなくちゃいけないことに向き合える時間が確保できるのはとてもありがたいことです。

そんな冬ごもり(?)的な日々ですが、2~3月には道内、道外でのイベントをいろいろ企画しています。順次雪川醸造のInstagramやFacebookで案内しますので、タイミングが合えばぜひご参加ください。直接お会いできればうれしい限りです。

ワイナリーでは「確定申告」を毎月実施する

冬の事務作業といえば、多くのビジネスパーソンや個人事業主の方々にとって頭の痛い「確定申告」のシーズンが近づいてきました。領収書を整理し、1年間の収支を計算するあの一連の作業です。ワタクシもマイホーム減税をきっかけに、毎年地道な作業をこなしてきました。

そして、ワタクシたちお酒をつくる事業者にとって、税金の申告は年に1回のものではなく、「毎月」発生する作業です。いわば毎月が「酒税」における「確定申告」なのです。

酒税のルールとして、お酒を販売する(あるいは保管場所から外に出す)ためには、数量に応じた酒税を納めなければなりません。「先月はこれだけの量を出荷・使用しました」という申告書を毎月作成して税務署に提出し(この作業が課税数量を「確定」して「申告」する、文字通り「確定申告」です)、現金やペイジー、クレジットカードなどで納税する。これがワイナリーにおける日常的な事務作業です。

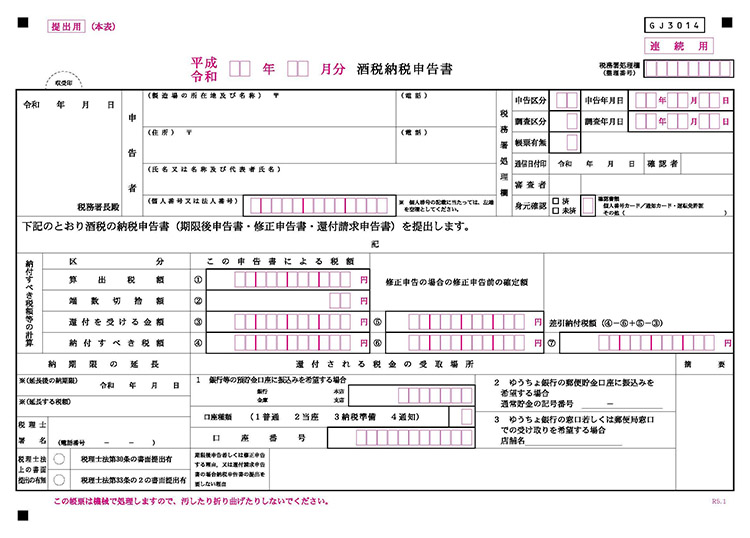

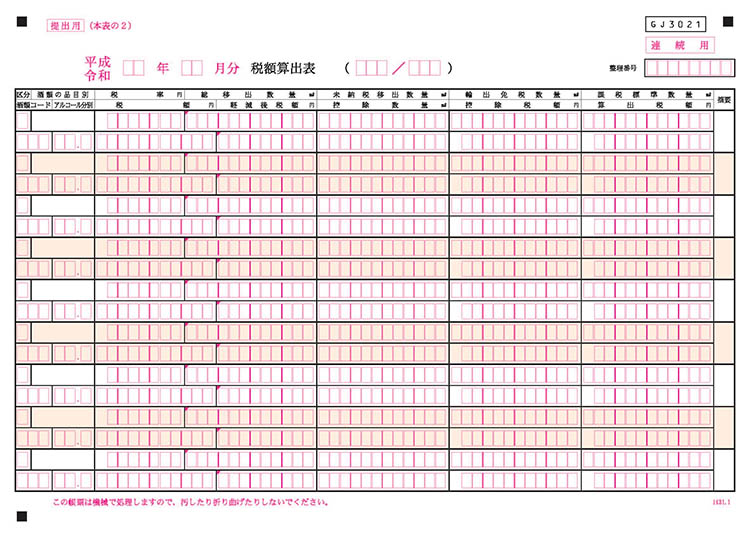

毎月の申告に使用するのは次のようなフォーマットです。

1つ目の申告書本体は、対象となる月に申告する税額についての申告です。これは慣れればややこしいものではありません。

やっかいなのが2つ目の「税額算出表」です。ここにはお酒の品目とアルコール度数の組み合わせ別に税額を記載する必要があります。

これがなかなか煩雑な作業なのです。銘柄ごとに決まったアルコール度数に基づき、毎月の出荷量(正確にはmL単位の「移出量」)と税額(品目ごとに異なります)を算出し、すべて合算して申告額を決めます(なお酒税は販売「額」ではなく移出「量」への課税です)。

銘柄ごとの出荷数の把握は比較的簡単なのですが、アルコール度数ごとの集計に時間がかかり、さらに現状は毎月手計算です。自動化するアプローチには心当たりがあるので、この冬に時間をみつけて、それこそ冒頭で触れた生成AIのサポートを得ながら実装できればなぁと目論んでいます。

ビール、日本酒、ワイン、焼酎、ウイスキー… 税率が高いのはどれ?

先ほど「品目ごとに納税額を算出する」と記しましたが、この点はご存じの方も多いと思います。そう、酒税はお酒の種類によって税率が異なるのです。

では、2026年1月現在の税率で、種類ごとにどんな税額・構造になっているか、ざっくり見ていきましょう。

ここで、あらかじめの留意点です。話題を分かりやすくお伝えするために、以下では一般的なアルコール度数やお酒の種類で計算していきます。加えて、先述のとおり、酒税は「1キロリットルあたり何円」という形で税額が決まっています。これらを私たちが普段手にする単位(例えば350ml缶や720ml瓶)に引き直して見ていきます。

まず、ビール。税額は18万1,000円/キロリットルです。これを350ml缶1本あたりで換算すると、酒税は約63円かかっています(ちなみに2026年10月の改正でさらに下がる予定ですが、現時点ではこの金額です)。

次に日本酒。税額は10万円/キロリットルです。一升瓶(1.8リットル)ではなく、ワインに近い720ml(四合瓶)で換算すると、約72円です。

そしてワイン(果実酒)。税額は10万円/キロリットルです。一般的な750mlのフルボトル1本あたりで換算すると75円となります。

並べてみるとわかりますが、現在、日本酒とワインは、容量あたりの税額が全く同じ(1リットルあたり100円)設定になっています。それでも、ビールに比べると、容量あたりの税額は比較的低く設定されています。

さらに、焼酎やウイスキーなどの蒸留酒は仕組みが少し異なります。ビールや日本酒、ワインはアルコール度数に関係なく(一定の範囲内であれば)税額は一定ですが、蒸留酒はアルコール度数が上がると税率が上がる(従量かつ度数に比例する)仕組みになっています(この制度を維持するために、酒税申告時にアルコール度数ごとの税額を算出しなくちゃいけないのでしょう)。

ざっくり言うと、蒸留酒はアルコール度数1%につき1キロリットルあたり1万円(=1リットルあたり10円)の税金がかかります。例えば、アルコール度数25%の一般的な「焼酎」の場合。1リットルあたりの税金は250円。四合瓶(720ml)換算した酒税は、日本酒・ワインの2.5倍の180円です。

そして、アルコール度数40%のウイスキーだと1リットルあたりの税金は400円。700mlボトルで換算すると280円の税金がかかる計算になります。ワインの75円と比べると、いずれもぐっと高くなることがお分かりいただけると思います。

規模の小さな酒蔵やブルワリーをバックアップする「軽減税率」特例

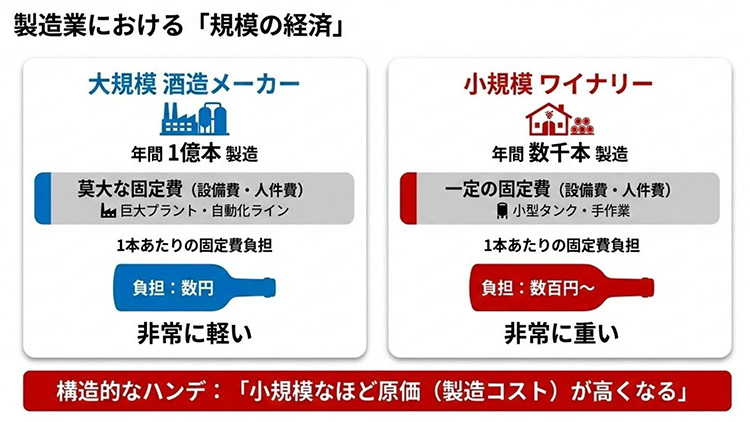

これまで見てきたのは、あくまで「原則的」な税率の話です。ここで、お酒づくりを経営的な視点から「製造業」と捉えると、「規模の経済」という課題に直面します。

お酒をつくるには、タンクや各種加工機器、ボトリングラインなどの設備費、そして人件費といった「固定費」が発生します。年間1億本を製造する大手メーカーなら、1本あたりにかかる固定費の負担は数円で済みます。しかし、年間数千本しか製造できない小さな酒づくり事業者は、1本あたりの固定費負担の増加が不可避です。構造的に「小規模なほど原価(製造コスト)が高くなる」というハンデを背負うことになるのです。

小規模事業者は、自分の強みを生かしてこの状況を乗り越えることが必須です。なおこれはGoogle Gemini で生成した画像にすこし修正を加えています

この状態で税率が同じだと、小規模なつくり手は価格競争で淘汰されてしまいます。そこで多様なお酒の文化を守るという趣旨で設けられているのが、「租税特別措置法第87条(酒税の税率の特例)」というルールです。

これは簡単に言うと「年間の出荷量(課税移出数量)が少ない事業者の酒税を少し安くします」という特例制度です。例えば、年間の出荷量が一定以下の酒蔵が製造するお酒については、「原則的」な税率から10〜20%ほど軽減されることになります。

【補足】この「軽減税率」特例は令和5年度(2023年度)に改正され、新制度で負担増となる事業者には「経過措置」が現在実施されています。「経過措置」適用の承認を受けた事業者では、現在(2026年度)までは従来の軽減額が100%維持、2027年度から90%、80%と段階的に縮小されます。

国がこうした「軽減税率」特例を設けている背景には、小規模なつくり手が生み出す「お酒の多様性」が、守るべき産業資産であるという考え方があります。もちろん税制上の優遇があるといっても、それだけで経営が成り立つわけではありません。先に触れた通り、事業として先を見通した自立的な経営と、魅力があり価値の高いプロダクトやサービスの提供が求められます。

中小生産者のお酒はどうしてもナショナルブランドより価格が高くなる構造にあります。しかし小規模なつくり手にとっては「規模の経済」を乗り越えて個性的なお酒をつくりだし、その土地やヒトならではと言える味わい深い風味を飲み手に体験してもらうことがとても重要です。

今回の話で、価格の裏側にある「製造コストの構造」や「税制の仕組み」を知っていただけたかと思います。お近くで(ワインに限らず)小規模なつくり手によるお酒を見かけた際は、この話を思い出して、選択肢の1つに入れてみてください。

制度による下支えと、消費者の選択。この両輪が回ることで、日本のお酒の多様性は維持されていくはずです。

結び

今回は日本の酒税の仕組みについて見てきました。途中であえて「2026年1月現在の税率では」と断り書きを入れたのには理由があります。それは酒税法が2020年から続く大規模な改正プロセスの途中にあるからです。今年、2026年10月に実施される変更をもって、長きにわたった改正はいったんの完了を迎えます。

酒税法改正のポイントは大きく2つあります。1つは「ビール系飲料(ビール、発泡酒、新ジャンル)」の税率一本化。もう1つは「醸造酒等(日本酒、ワイン、チューハイなどのRTD*)」の税率一本化です。ただ、この2つのグループが統合されるわけではありません。最終的にビール類は350ml缶換算で54.25円、日本酒・ワイン・RTDは35円となり、依然としてジャンル間で税率差が残る形となります。(*RTD: Ready to Drink)

そもそも「品目の違い」の裏には、製法・原材料、そして「酒造免許」の区分があります。かつて「発泡酒」が生まれたのは「ビール」の定義の枠をあえて外し、異なる品目の(ビールより低い)税率を適用させようとしたビールメーカーの商品開発の努力に端を発します。今年の10月で改正は落ち着きますが、ジャンル間に税率の差が残る以上、同じような「税率の隙間」を埋める商品開発のいたちごっこが起きるのでは……という予感もしています。

最後に、個人的な希望を1つ。日本酒・ワイン・RTDの税率が一本化されるなら、いっそのこと「酒造免許」もまとめてくれないかな、と。雪川醸造の酒造免許は「果実酒」なのでワインやシードルしかつくれません。もしこれが「醸造酒類」として包括されれば、日本酒やミード(蜂蜜酒)づくりも手掛けられるようになり(「ビール」はまた別のカテゴリーなのですが…)、そうなれば、もっと面白いことができるかなーと思ったりするのですが。

お酒と税の話、もう少しネタがあります。この続きは次回のコラムでお話ししましょう。さて、ワタクシは生成AIと共に事務作業と格闘する日々に戻ります。

それでは、また。

ワインとワイナリーをめぐる冒険

ITの世界から飛び出しワインづくりを目指した雪川醸造代表の山平さん。新しい生活や働き方を追い求める人たちが多くなっている今、NexTalkでは彼の冒険のあらましをシリーズでご紹介していきます。人生における変化と選択、そしてワインの世界の奥行きについて触れていきましょう。

「ワインとワイナリーをめぐる冒険」他の記事

第1回:人生における変化と選択(2021年4月13日号)

第2回:東川町でワイナリーをはじめる、ということ (2021年5月18日号)

第3回:ぶどう栽培の一年 (2021年6月8日号)

第4回:ぶどうは種から育てるのか? (2021年7月13日号)

第5回:ぶどう畑をどこにするか?「地形と土壌」(2021年8月17日号)

第6回:ワインの味わいを決めるもの: 味覚・嗅覚、ワインの成分(2021年9月14日号)

第7回:ワイン醸造その1:醗酵するまでにいろいろあります (2021年11月9日号)

第8回: ワイン醸造その2:ワインづくりの主役「サッカロマイセス・セレビシエ」(2021年12月14日号)

第9回:酒造免許の申請先は税務署です(2022年1月12日号)

第10回:ワイン特区で素早いワイナリー設立を(2022年2月15日号)

「ワインとワイナリーをめぐる冒険」他の記事

第11回:ワイナリー法人を設立するか否か、それがイシューだ(2022年3月8日号)

第12回:ワインづくりの学び方

第13回:盛り上がりを見せているテイスティング

第14回:ワイナリーのお金の話その1「ぶどう畑を準備するには…」

第15回:ワイナリーのお金の話その2「今ある建物を活用したほうが・・・」

第16回:ワイナリーのお金の話その3「醸造設備は輸入モノが多いのです」

第17回:ワイナリーのお金の話その4「ワインをつくるにはぶどうだけでは足りない」

第18回:ワイナリーのお金の話その5「クラウドファンディングがもたらす緊張感」

第19回:ワイナリーのお金の話その6「補助金利用は計画的に」

第20回:まずはソムリエナイフ、使えるようになりましょう

「ワインとワイナリーをめぐる冒険」他の記事

第21回:ワイン販売の話その1:独自ドメインを取って、信頼感を醸成しよう

第22回:オーストラリアで感じた変化と選択

第23回:ワインの販売についてその2「D2C的なアプローチ」

第24回:ワインの販売についてその2「ワインの市場流通の複雑さ」

第25回:食にまつわるイノベーション

第26回:ワインの市場その1_1年に飲むワインの量はどれくらい?

第27回:2023年ヴィンテージの報告

第28回:「果実味、酸味、余韻」

第29回:ワインの市場その2:コンビニにおけるワインと日本酒の販売

第30回:ワインの市場その3:レストランへのワインの持ち込み

「ワインとワイナリーをめぐる冒険」他の記事

第31回:ワインづくり編:ニュージーランド 2024 ヴィンテージ

第32回:ワインづくりと生成AI その1 ラベルの絵を「描く」

第33回:ワインづくりと生成AIその2 :アドバイザーになってもらえるか

第34回:2024年ヴィンテージの報告

第35回:ワインづくりと生成AI その3:事業計画を立案してみる

第36回:ワインづくりと生成AI その4:ワイン関連分野におけるAI技術の活用事例

第37回:「家計調査」に見るワインの購買動向 2024

第38回:海外でのワインづくり:南アフリカ・スワートランド 2025

第39回:海外でのワインづくり:番外編

第40回:海外でのワインづくり:ニュージーランド編

「ワインとワイナリーをめぐる冒険」他の記事

第41回:自由を感じるロゼワイン

第42回:懐の深いオレンジワイン

第43回 ワインと税金(あるいは税務署)

第44回 2025ヴィンテージの様子

「ワインとワイナリーをめぐる冒険」他の記事

第41回:自由を感じるロゼワイン

第42回:懐の深いオレンジワイン

第43回 ワインと税金(あるいは税務署)

第44回 2025ヴィンテージの様子

山平哲也プロフィール:

雪川醸造合同会社代表 / 情報経営イノベーション専門職大学 客員教授。ワイナリーを立ち上げるため2020年に東京から北海道の大雪山系の麓にある東川町に移住。大阪出身。移住前はITサービス企業でIoT事業開発責任者、ネットワーク技術部門責任者等を歴任。パラレルワークでIT企業の新事業検討・開発を支援。早稲田大学ビジネススクール修了。61カ国を訪問した旅好きでニュージーランド、南アフリカでもワインをつくっている。毎日ワインを飲むほど好き。